Video Obligaţiuni versus acţiuni. În ce să investim în funcţie de nevoile financiare

O nouă rubrică IQ Financiar, cu Iancu Guda. Astăzi ne explică cum se face un plan corect de investiţii.

- Alege ce urmează! Tu eşti liderul! Marcel Ciolacu, candidatul PSD la alegeri, faţă în faţă cu Alessandra Stoicescu de la ora 19:30, la Antena 1

- Platforma care a prezis victoria lui Donald Trump scrie despre cine va câştiga alegerile în România. Clasamentul Polymarket

Este foarte important să decizi în ce să investeşti banii în funcţie de aceste elemente, nu putem generaliza, nu orice investiţie este bună pentru oricine, depinde de ce obiectiv de randament are, ce risc are dorinţa, dar şi abilitatea să gestioneze, pentru că de asemenea în funcţie de orizontul de timp dorinţ a reduce taxele legal şi nevoia de lichiditate, cheltuielile în familie lună de lună având în vedere datoriile şi circumstanţele unice, voi recomanda strategii diferite de investiţii.

Vom vedea cum gestionăm taxele şi timpul, cei doi T. Timpul - dacă am nevoie de bani pe un orizont mai mic de 3 ani, voi alege în general obligaţiuni, pentru că pe termen scurt piaţa de capital poate să fie volatilă şi nu pot să risc, de exemplu dacă am copilul la 15 ani şi peste 3 ani am nevoie de bani pentru majorat, studii, nu pot să risc în acţiuni. Voi merge majoritar către obligaţiuni. În schimb, dacă am nevoie de bani peste 7 ani pot să merg majoritar către acţiuni, lună de lună, an de an pot să merg pe indici bursieri, nu am cum să greşesc. La mijloc, între 3 şi 7 ani, voi face un mix, depinde către ce orizont mă îndrept.

Aşa trebuie să ne investim majoritatea banilor, 90% din ce economisim, strategic, cu o planificare financiară pe termen lung, în funcţie de aceste elemente. Oamenii mă întreabă dacă e mai ieftin să investesc aşa sau acesta e cel mai bun randament pe care pot să îl obţin? Eu le spun întotdeauna că nu există investiţia perfectă, nu există investiţie ieftină sau scumpă, există cea potrivită.

Strategia simplă prin care putem ține cheltuielile...

Strategia simplă prin care putem ține cheltuielile...

Cum facem investiţii în aur, acţiuni,...

Cum facem investiţii în aur, acţiuni,...

Investiţie de 16 milioane de euro la Alba Iulia....

Investiţie de 16 milioane de euro la Alba Iulia....

Ecuaţia independenţei financiare. Câţi bani...

Ecuaţia independenţei financiare. Câţi bani...

Avantajele plăţilor cu cardul. De ce suntem mai...

Avantajele plăţilor cu cardul. De ce suntem mai...

Doar dacă ştii ce obiective ai vei putea să alegi foarte clar şi limpede strategiile potrivite pentru tine. Fericirea este simplă, dar e greu să ajungi la simplitate. Este bine să cumpărăm obligaţiuni Fidelis/Tezaur? Depinde de orizontul de timp. Dacă ai nevoie de bani în 3 ani, da, este foarte bine şi ai nevoie de acei bani fix în 3 ani şi sunt nişte nevoi nenegociabile, atunci clar obligaţiunile Fidelis sau Tezaur sunt cele mai bune. În schimb, dacă am nevoie de bani peste 7 ani, nu sunt cele mai bune, nu sunt cele mai potrivite, şi uite aşa începi să gândeşti singur, simplu, pe baza unor principii şi poţi lua decizii care îţi fac ţie bine. Să nu mai credeţi videouri de pe internet de la persoane care te învaţă cum să investeşti 100 de lei pe lună, majoritatea nici măcar nu sunt specialişti.

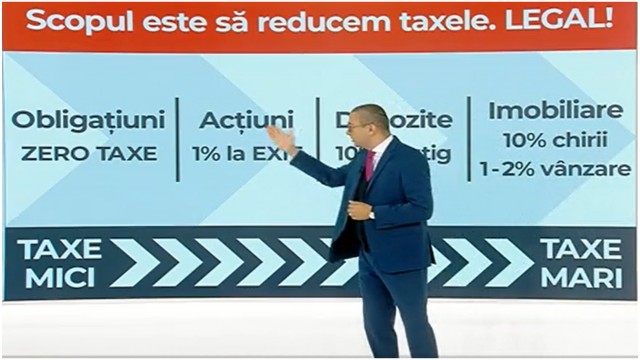

O să vedem în ceea ce urmează ideea pe taxe. O să pun aici câteva active generale în care poţi să investeşti, ce taxe plăteşti pentru ele. Vedeţi la obligaţiuni guvernamentale, un avantaj foarte important este că am taxe zero. Asta mă ajută pentru că nu plătesc bani statului, legal, banii rămân la mine în buzunar şi mai mulţi pentru mine şi familia mea. La acţiuni am 1% la EXIT, adică dacă eu investesc 10 ani încontinuu în acţiuni, între timp am taxe zero este minunat, 1 leu care rămâne la mine în buzunar şi nu plătesc taxe poate să producă dublu în 10 ani, de 4 ori în 20 de ani şi de 8 ori în 40 de ani. Nu vrei să faci dintr-un leu cu taxe amânate legal 8 lei în 30 de ani pentru tine şi familia ta? În acţiuni poţi să faci treaba asta. La depozite plătesc 10% pe dobândă, la imobiliare am 10% pe chirie, în condiţiile în care mai am şi 1-2% pe tot preţul de vânzare, chiar dacă fac pierdere şi am cumpărat apartamentul la 100.000 şi îl vând la 80.000 voi plăti 2% deşi fac o pierdere. Taxe şi timp - mă ajută să ştiu cum să decid pentru investiţiile mele.

Puteţi urmări ştirile Observator şi pe Google News şi WhatsApp! 📰