Video Ce înseamnă strategia de investiţii TDF. Iancu Guda: Gândiți planul financiar pe termen lung

Specialistul economic al Observator, Iancu Guda, ne arată astăzi, în cadrul rubricii IQ Financiar, cum se face concret un calcul de planificare financiară în familie și, foarte important, de ce este bine să gândești pe termen lung.

Nu-i așa că e bine? Hai să vedem cum se face. Concret, un VOSA: vis, obiectiv, strategie, acțiune – structura pe care vă recomand să faceți planificarea financiară în familie.

Dacă sunteți părinți, vă doriți un viitor luminos, prosper pentru copilul dumneavoastră și asta se bazează pe educație. Peste 18 ani este foarte probabil că studiile universitare o să coste, așa cum se întâmplă peste tot în lume, în țările dezvoltate. Și atunci, visul este, să zicem, aripi pentru copilul meu la vârsta majoratului – aripi din perspectiva educației, că educația înseamnă că poți să zbori mult și departe și să ai prosperitate în viață.

Obiectiv: am dat un exemplu ca să fie clar – 100.000 lei la vârsta majoratului. Fiecare își face propriile calcule în funcție de cât vrea să obțină pentru copil.

Ce înseamnă strategia de investiţii TDF. Iancu...

Ce înseamnă strategia de investiţii TDF. Iancu...

Care este GPS-ul financiar în viața ta? Iancu...

Care este GPS-ul financiar în viața ta? Iancu...

Cum ajungi independent financiar la 45 de ani. Iancu...

Cum ajungi independent financiar la 45 de ani. Iancu...

Ce înseamnă un plan financiar bun şi unde...

Ce înseamnă un plan financiar bun şi unde...

Cresc salariile mai repede decât preţurile? Iancu...

Cresc salariile mai repede decât preţurile? Iancu...

Strategie: trebuie să investești 167 lei pe lună cu strategia TDF – Targeted Fund, fonduri mutuale cu orizont fix. Vă promit că în emisiunile viitoare vă explic ce înseamnă această strategie și de ce este instrumentul potrivit pentru un asemenea obiectiv.

- Cum poţi economisi 12.000 de euro dacă faci un credit ipotecar de 50.000 de euro pe 30 de ani

- Cum e mai bine să rambursezi un credit ipotecar: rate egale sau descrescătoare?

- Ponturi pentru antreprenorii aflaţi la început de drum. Ce faci când porneşti de la zero într-o afacere

- Cum să salvezi zeci de mii de euro când faci un credit ipotecar pe 30 de ani

- Cum să rambursezi anticipat un credit ipotecar. Varianta prin care ștergi ani din perioada împrumutului

Acțiune: automatizezi în fiecare lună, investești această sumă și te bucuri de prezent.

Iancu Guda: Gândiți planul financiar pe termen lung

Haideți să vedem un calcul pe 18 ani și cum am ajuns la această sumă de 167 de lei. Formula este PMT, care este practic anuitate de la "payment" în engleză. O introduci în Excel – multă lume a auzit, știe de această aplicație de la Microsoft Office – și pui așa niște variabile: 10% randament pe an, 216 luni (adică 18 ani × 12 luni), în prezent ai 0 și vrei să ajungi la 100.000 lei. K înseamnă 1000, deci 100K. Rezultă 167 de lei pe lună. Înmulțit cu 216 luni, rezultă 35.966 lei.

Vedeți, dragilor, aici este esența: noi punem 36% și banii câștigați de banii noștri produc 64%.

De ce atât de mult? Pentru că gândim pe termen lung și poate să crească precum un copac care înflorește. Banii produc bani și, dacă îi lași mult timp, dospesc aluatul și produc foarte mulți bani. De aceea insist: gândiți planul financiar pe termen lung, adică 10 ani plus.

Asta înseamnă claritate, responsabilitate, maturitate. Știi ce te face fericit? Tu ai un plan financiar pe termen lung? Știi ce te face fericit? Foarte important.

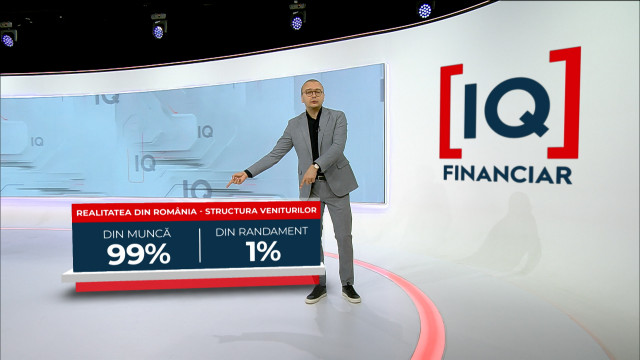

Pentru că, fără să răspunzi la aceste întrebări, n-ai cum să investești. Și realitatea este că în România 99% din bani provin din muncă, doar 1% din bani provine din randament. Adică noi muncim 99% pentru bani și banii muncesc pentru noi doar 1%. Cine e stăpânul? Banul e stăpânul, că noi muncim pentru el, și nu e bine. Și banul poate să fie "ochiul dracului", cum se spune, dacă e stăpân. Dar dacă noi suntem stăpânii și banii muncesc pentru noi, este calea fericirii, pentru că se cheamă independență financiară. Pentru asta trebuie să știi să investești. Și asta e problema în România: avem cea mai slabă educație financiară din Europa.

Ia uitați-vă, dacă facem aceeași strategie pe 9 ani – să spunem că copilul are deja 9 ani și n-am făcut nimic în primii 9 ani de viață, ne apucăm acum. Nu e o tragedie, dar e mai greu, pentru că am început mai târziu. Dacă aplicăm aceeași formulă PMT cu 10% împărțit la 12, pe 108 luni (adică 9 ani), de la 0 la 100.000 lei, înseamnă că trebuie să punem 575 de lei pe lună. Care înseamnă 62 de mii, adică 62%. Pe 4 ani înseamnă 1.700 de lei pe lună. Este foarte greu să pui 1.700 de lei pe lună. Nu e mai bine să pui 167? Care-i diferența? Ai început devreme și ai gândit pe termen lung.

Puteţi urmări ştirile Observator şi pe Google News şi WhatsApp! 📰