Video Refinanţarea, tot mai accesată de români pentru a-şi micşora ratele. Costurile sunt recuperate în 6 luni

Ne-am împrumutat mai mult de la bănci, însă am făcut-o chibzuit, în special pentru a scăpa de ratele mari. Refinanţarea e cuvântul-cheie al anului 2024 pe piaţa de credite. Românii au ales dobânzile mici şi fixe, pe o perioadă de trei sau cinci ani, şi au reuşit să-şi reducă astfel cheltuielile lunare cu ratele.

S-au dat mai multe credite anul trecut. Cu aproape 9% e mai mare suma acordată de bănci, în comparaţie cu 2023. Şi a ajuns la peste 420 de miliarde de lei. "Aproximativ 90.000 de euro. Ipotecar, cu IRCC, pe 30 de ani, din care mai am 25 de ani de achitat", spune un român.

Creditul în lei a crescut anul trecut cu 13%, în timp ce creditul în valută a scăzut cu 18%. Iar asta înseamnă că românii au luat mai multe credite de nevoi personale, decât ipotecare. Cei care aveau deja împrumuturi au apelat la refinanţare pentru a obţine rate mai mici.

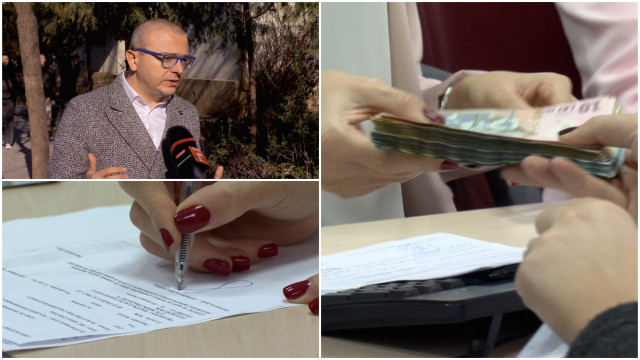

"În statisticile băncii naţionale aceste credite de refinanţare apar la credite noi. Românii au continuat să-şi optimizeze creditele. S-au mutat de la o bancă la alta sau la propria bancă şi-au renegociat costurile", explică Irina Chiţu, director comparator bancar.

63 de școli din Iași, dotate cu mobilier nou cu...

63 de școli din Iași, dotate cu mobilier nou cu...

City break, noul Mărţişor. Care sunt cele mai...

City break, noul Mărţişor. Care sunt cele mai...

SURSE: La recomandarea Comisiei Europene, România...

SURSE: La recomandarea Comisiei Europene, România...

Judeţele unde se fac cele mai multe concedieri. Mii...

Judeţele unde se fac cele mai multe concedieri. Mii...

Programul Tomata. "7.500 de euro ar fi un mare...

Programul Tomata. "7.500 de euro ar fi un mare...

Românii, mai bogați la pensie. Cu cât au crescut...

Românii, mai bogați la pensie. Cu cât au crescut...

Băncile au venit cu oferte tot mai bune

- Programul băncilor de Revelion 2025

- City break, noul Mărţişor. Care sunt cele mai inedite cadouri în 2025 pentru cei dragi: "Am zis să ieşim puţin...

- SURSE: La recomandarea Comisiei Europene, România trebuie să aleagă dacă creşte taxele din iunie sau taie...

- Câți bani face un român îmbrăcat în costum de urs în Italia: "Nu dau țeapă la nimeni. Am câştigat mai mult...

- Curs BNR, 25 februarie 2025. Leul românesc pierde teren important în raport cu francul elveţian

Băncile au venit cu oferte tot mai bune pentru a-i atrage. Dobânzi mai mici decât indicii ROBOR sau IRCC. "Vor putea accesa creditul cu o dobândă fixă pe 3 ani, de 5,39%, ulterior IRCC + 2,7%. Sunt foarte mulţi clienţi care refinanţează creditele, prima casă sau noua casă. Costurile refinanţării sunt legate de costurile notariale. Mai este un comision de evaluare. Se recuperează în 6-7 luni", spune Dragoş Dumitrescu, reprezentant bancă.

"O alternativă bună, temporar, astfel încât să plafonezi creşterea ratelor. După care, pe termen lung, ratele sunt variabile şi depind de inflaţie şi indicii bursieri", precizează Iancu Guda, specialist economic Observator.

Când se va simţi scăderea ratelor

Cine s-a împrumutat va avea însă de aşteptat până va resimţi scăderi consistente ale ratelor. "Dobânzile variabile vor rămâne tot sus, pentru că indicii IRCC şi ROBOR se vor muta în această plajă de 5,5 - 7,5%. Dobânzile fixe în continuare sunt mai mici decât indicii IRCC şi ROBOR. Cred că asta e cea mai de jos valoare la care pot ajunge dobânzile anul acesta", adaugă Irina Chiţu, director comparator bancar.

"Românii, în 2025, o să fie afectaţi de creşterea ratelor salariul nu cred că va mai creşte cu două cifre. În 2025, salariul nu cred că va creşte cu mai mult de 6-8%. Pe acolo o să fie şi inflaţia", explică Iancu Guda, specialist economic Observator. Banca Naţională ezită să scadă dobânda-cheie, din cauza inflaţiei ridicate. România are în continuare cea mai mare inflaţie din Uniunea Europeană.

Puteţi urmări ştirile Observator şi pe Google News şi WhatsApp! 📰